|

Податок на нерухомість: скільки заплатять громадяни за своє житло.

Нещодавно інформаційним простором України прокотилась хвиля новин щодо введення в дію відтермінованого раніше податку на нерухомість. Проте крім коротеньких і суперечливих за змістом вирізок із Податкового кодексу України інформації про «новий» податок майже немає. Тож з’ясуємо, хто, коли і як повинен сплачувати податок на нерухомість.

ПКУ встановлює виключний перелік із 22 податків та зборів. 17 із них загальнодержавні, а п’ять місцеві. У чому різниця між загальнодержавними та місцевими податками? Відповідь на це запитання дає ст. 8 ПКУ, в якій зазначено, що: до загальнодержавних належать податки та збори, що встановлені цим Кодексом і є обов'язковими до сплати на всій території України; до місцевих належать податки та збори, що встановлені в межах граничних розмірів ставок, визначених цим Кодексом, рішеннями сільських, селищних і міських рад і є обов'язковими до сплати на території відповідних територіальних громад. Тобто податок на додану вартість сплачують в одному й тому ж розмірі на всій території України, а от туристичний збір – тільки там, де місцева рада прийняла рішення про стягнення такого збору. Вона ж визначає і його розмір, проте в межах, встановлених ПКУ. А Кодекс вказує, що ставка туристичного збору встановлюється у розмірі 0,5–1%. Це означає, що відповідна рада в межах своєї адміністративно-територіальної одиниці може встановити збір у розмірі і 0,55%, і 0,7%, і 0,99%. Відповідно до ст. 8, 10 та 265 ПКУ податок на нерухомість називається «податком на нерухоме майно, відмінне від земельної ділянки» і належить до категорії місцевих податків та зборів. Тому його розмір у різних містах, селищах і селах може різнитися.

Хто є платниками податку Відповідно до п/п 1 п. 1 ст. 265 ПКУ платниками податку є фізичні та юридичні особи, у тому числі нерезиденти, які є власниками об'єктів житлової нерухомості.

Хто не є платниками податку Платниками податку не є:

Проте це стосується тільки одного об’єкта житлової нерухомості (п. 2 ст. 265 ПКУ).

За що платити Об'єктом оподаткування є об'єкт житлової нерухомості, у тому числі його частка.

За що не потрібно платити Не є об'єктами оподаткування:

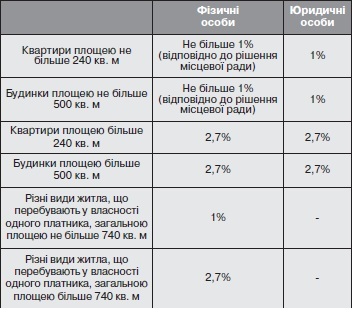

Як обраховується податок Податок обчислюється виходячи з житлової площі житла у відсотках до мінімальної заробітної плати за кожен 1 кв. м житлової площі. Тобто формула податку виглядає так: (% х мін. з/п х житлова площа) / 100%.

Відсотки будуть такими:

Приклад 1. На 1 січня мінімальна заробітна плата становить 1 тис. грн., а ви є власником квартири з житловою площею 200 кв. м (з вирахуванням пільгової площі, про яку йтиметься далі).

Чи матимемо ми пільги Фізичні особи. Пункті 4 ст. 265 ПКУ встановлює обов’язкові пільги, які застосовуються до всіх без винятку фізичних осіб. Зокрема, щороку податкові органи зменшують базу оподаткування (тобто житлову площу, що перебуває у власності фізичної особи) на визначений розмір так званої пільгової площі, яка становить:

Відповідно податок сплачуватиметься лише за різницю, яка залишилась. Проте пільги зі сплати податку не надаються на об’єкти оподаткування, що використовуються їхніми власниками з метою одержання доходів (здаються в оренду, лізинг, використовуються у підприємницькій діяльності). Приклад 1. На 1 січня мінімальна заробітна плата становить 1 тис. грн., а ви є власником квартири з житловою площею 125 кв. м (без вирахування пільгової площі).

(1% х 1 тис. грн. х (125 кв. м – 120 кв. м) / 100%.

Тобто ви повинні сплатити 50 грн. в якості податку на нерухомість. Приклад 2. На 1 січня мінімальна заробітна плата становить 3 тис. грн., а ви є власником будинку з житловою площею 600 кв. м і квартири з житловою площею 300 кв. м (без вирахування пільгової площі). Ваш податок обчислюватиметься так: (2,7% х 3 тис. грн. х (600 кв. м + 300 кв. м – 370 кв. м) / 100%. Тобто ви повинні сплатити 42 930 грн. в якості податку на нерухомість. Юридичні особи. ПКУ не встановлює пільг для юридичних осіб, окрім релігійних організацій, що зареєстровані в Україні належним чином. Це означає, що для релігійних організацій, які використовують відповідне житло для забезпечення діяльності, передбаченої їхніми статутами, місцеві ради можуть встановлювати на відповідній території додаткові пільги з податку.

Хто і як нараховує податок Відповідно до п/п 1 п. 6 ст. 265 ПКУ базовий податковий (звітний) період дорівнює календарному року. Органи Державної реєстраційної служби та Державної міграційної служби щокварталу (до 15-го числа наступного після закінчення кварталу місяця, тобто до 15 квітня, до 15 липня, до 15 жовтня та до 15 січня) надають органам Міністерства доходів і зборів України за місцем розташування нерухомості відповідну інформацію для розрахунку податку для фізичних осіб. Для фізичних осіб суму податку обчислюють управління Міндоходів за місцем реєстрації власника, після чого до 1 липня наступного року податкові повідомлення-рішення із зазначенням відповідних реквізитів для сплати (рахунки відповідних місцевих рад) надсилаються з повідомленням про вручення або вручаються платнику податку особисто. Управління Міндоходів за місцем реєстрації фізичної особи протягом десяти днів повідомляють управління Міндоходів за місцем розташування нерухомості про вручення податкового повідомлення-рішення. Нарахування податку та надсилання податкових повідомлень-рішень фізичним особам – нерезидентам здійснюють управління Міндоходів за місцезнаходженням нерухомості. Юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного року і подають відповідну податкову декларацію до відповідного управління Міндоходів за місцем розташування нерухомості з розбивкою річної суми рівними частками поквартально. Щодо новоствореного (нововведеного) об'єкта житлової нерухомості декларація подається протягом місяця із дня виникнення права власності на такий об'єкт.

Коли платити Відповідно до п/п 1 п. 10 ст. 265 ПКУ податкове зобов'язання за звітний рік із податку сплачується:

Де платити Згідно з п/п 1 п. 9 ст. 265 ПКУ податок сплачується за місцем розташування нерухомості. Фізичні особи можуть сплачувати податок у сільській та селищній місцевості через каси сільських (селищних) рад за квитанцією про прийняття податків і зборів.

Чи можливе неправильне обчислення податку управліннями Міндоходів У п/п 3 п. 7 ст. 265 ПКУ прямо вказано, що платники податку мають право звернутися з письмовою заявою до управління Міндоходів за місцем проживання (реєстрації) для проведення звірки даних щодо:

У разі виявлення розбіжностей між даними управління Міндоходів та даними оригіналів відповідних документів (наприклад, документів на право власності) управління Міндоходів перераховує суму податку і надсилає (вручає) нове податкове повідомлення-рішення.

Олена ВИНОГРАДОВА юрист, заступник голови Координаційної ради молодих юристів при Головному управлінні юстиції у м. Києві

|

|

|